2015 ஆம் ஆண்டிற்கான நிதி ஒதுக்கீட்டுச் சட்ட வரைவுத் திருத்தம் பெப்ரவரி 8 ஆம் திகதியன்று பாராளுமன்றத்தில் சமர்ப்பிக்கப்பட்டது. இத் திருத்தமானது நொவம்பர் 2014 ஆம் ஆண்டு இருந்த பாராளுமன்றத்தால் சமர்ப்பிக்கப்பட்டிருந்த வரவு செலவுத்திட்ட ஒதுக்கீட்டை மீளமைத்திருந்தது.

இலங்கையின் முன்னைய வரவு செலவுத்திட்டங்களில் பகிரங்கமாக அறிவிக்கப்படும் வரவு செலவுத்திட்ட ஒதுக்கீட்டிற்கும் பின்னர் ஒவ்வொன்றிற்கும் உண்மையாகச் செய்யப்படும் செலவீனத்திற்கும் இடையே குறிப்பிடத்தக்க வேறுபாடுகள் காணப்பட்டன. இவ் இடைவெளி வரவு செலவுத் திட்டத்தின் நம்பகத் தன்மை குறித்தான பிரச்சினைகளை உருவாக்க வல்லது.

விவசாயம் மற்றும் நீர்பாசனத்திற்குச் செய்யப்படும் ஒதுக்கீடே பிரச்சினைக்குரிய புள்ளியாக காணப்பட்டது. அரசாங்கத்தினால் வெளியிடப்படும் புள்ளி விபரங்களிற்கிணங்க இவ் மிக முக்கியமான துறைக்குச் செய்யப்படும் நிதி ஒதுக்கீட்டிற்கும்; உண்மைச் செலவீனத்திற்கும் இடையேயான வேறுபாடு ஒவ்வொரு ஆண்டும் அதிகரித்துச் செல்கின்றது. 2010, 2011, 2012 மற்றும் 2013 ஆம் ஆண்டுகளில் இத்துறைக்கு உண்மையாகச் செய்த செலவீனமானது ஒதுக்கப்பட்டதில் இருந்து முறையே 9 சதவீதம், 23 சதவீதம், 34 சதவீதம் மற்றும் 67 சதவீதத்தால் வீழ்ச்சியடைந்து காணப்பட்டது. 9 சதவீத வேறுபாடு உயர்வாக இருந்தாலும் அதை கோப்பைக்கும் உதட்டிற்குமான நழுவுதல் போன்றது என்று கூறிக்கொள்ளலாம். ஆனால் மிக உயர்வான வேறுபாடுகளான 34 சதவீதம் மற்றும் 67 சதவீதம் போன்றன வரவு செலவுத் திட்டத்தின் நம்பகத்தன்மை பற்றிய கடுமையான பிரச்சினைகளைத் தோற்றுவிக்கின்றது.

விவசாயம் மற்றும் நீர்பாசனத்திற்காகச் செலவு செய்யப்பட்ட உண்மைத் தொகையானது, குறித்த காலப்பகுதியினூடாக ரூபா 67 பில்லியனிலிருந்து ரூபா 77 பில்லியன் வரையான பெறுமதியினால் தளம்பலடைந்திருந்ததை கவனத்தில் கொள்ள வேண்டும். ஒவ்வொரு வரவு செலவுத்திட்டத்திலும் இக் குறித்த துறைக்கு ஒதுக்கப்படும் நிதியானது அதிகரிக்கப்படுமென பாராளுமன்றம் உறுதியளிப்பதும் பின்னர் அரசாங்கமும் அதைச் செயற்படுத்துவோரும் அவ் உறுதிமொழியை செயற்படுத்தத் தவறுவதுமே அவ் வேறுபாடு உருவாக காரணமாக காணப்பட்டது. இவ் வேறுபாட்டை திருத்துவதற்கான அதிகாரம் பாராளுமன்றத்திடம் இருந்திருக்கவில்லை. பாராளுமன்றமானது எப்பொழுதும் இவ் இடைவெளியை உண்மை செலவீனங்கள் நடந்தேறிய பின்னரே அவதானிப்பதுடன், குறிப்பிட்ட ஆண்டின் உண்மைச் செலவீனங்கள் தொடர்பான தீர்மானங்களை எடுத்தல் மற்றும் அச் செயற்பாடுகளை நடைமுறைப்படுத்துதல் ஆகியவற்றில் போதியளவு கண்காணிப்பை பிரயோகிக்க தவறுகிறது.

அபிவிருத்தி நடைவடிக்கைகள் – ஓர்வேலியனின் பயனளிக்காத்தன்மை

வரவு செலவுத்திட்டத்தின் மீது பாராளுமன்றத்தின் செயற்படாத் தன்மை மற்றும் நம்பிக்கையின்மை என்பவற்றிற்கு இலங்கை சட்டத்தில் காணப்படும் சில பிரிவுகள் வாய்ப்பாக அமைந்துள்ளன. தற்போதைய அபிவிருத்தி நடவடிக்கைகள், இச் சட்டமானது பாரதூரமான முறையில் துஷ்பிரயோகம் செய்யப்படுவதை நன்கு வெளிக்காட்டுகின்றது.

2014 ஆம் நிதி ஆண்டிற்கான மொத்த செலவீனங்களானது ரூபா 2.1 ட்ரிலியன்களாக உயர்வடைந்து காணப்பட்டது. இது 208 செலவீன தலைப்புகளின் கீழ் இடம்பெற்றிருந்தது (செலவீனங்களுக்கென ஒதுக்கப்பட்ட தலைப்புகளின் கீழ்). செலவீன திட்டங்களானது இரு பிரிவுகளாக பிரிக்கப்படுகிறது. அவையாவன செயற்றிட்டங்கள் மற்றும் அபிவிருத்தித் திட்டங்கள் ஆகும். இச் செலவீன தலையங்கங்களில் குறிப்பாக 99 செலவீனங்கள் அபிவிருத்தி நடவடிக்கைகளுக்காக ஒதுக்கப்பட்டுள்ளது.

அபிவிருத்தித்திட்ட செயற்பாடுகளுக்கான ஒதுக்கீடுகளின் கீழ்வரும் தேசிய வரவு செலவுத் திட்ட திணைக்களத்துக்கான (இத் திணைக்களமானது நிதி மற்றும் திட்டமிடல் அமைச்சின் கீழ் உள்ளடங்குகிறது) ஒதுக்கீடானது விசேடமானது. இத் தேசிய வரவு செலவுத் திட்டத்திற்கான திணைக்களத்திற்கு ஒதுக்கப்படும் நிதியானது இலகுவில் ஏனைய அமைச்சுகளின் செலவீனங்களை நிவர்த்தி செய்வதற்கு மாற்றப்படக் கூடியதாகவுள்ளது. இந் நிதி மாற்றுதல்களுக்கு பாராளுமன்றத்தின் அனுமதி தேவையற்றதாக இருப்பதுடன், திறைசேரியின் அங்கீகாரமே இதற்கு போதுமாயுள்ளது. நிதி மாற்றம் செய்யப்பட்டு இரண்டு மாதங்களில் இது தொடர்பாக பாராளுமன்றத்திற்கு தெரிவிப்பது போதுமாயுள்ளது. இவ் ஒரே ஒரு பாதுகாப்பு நடவடிக்கையும் மிகவும் பலவீனமானதொன்றாகும்.

2013 ஆம் ஆண்டின் 36 ஆம் இலக்க நிதி ஒதுக்கிடல் சட்டத்தின் பிரிவு 6(1) கீழ்வரும் நடைமுறை இதை அங்கீகரிக்கின்றது. அந்நடைமுறை பின்வருமாறு:

தேசிய வரவு செலவுத் திட்ட திணைக்களத்தின் கீழ்வரும் அபிவிருத்தி நடவடிக்கைகளுக்கான மூலதன செலவு அல்லது மீளத் தோற்றும் செலவுகளுக்கென ஒதுக்கப்படும் நிதியானது முதலாவது அட்டவணையில் குறிப்பிடப்பட்டுள்ளது (நிதி ஒதுக்கிடல் சட்ட வரைவின் முதலாவது அட்டவணையானது அமைச்சுகளுக்கான நிதி ஒதுக்கீடுகளை குறிப்பிடுகிறது). அட்டவணையின் கீழ்வரும் எந்தவொரு நிகழ்ச்சிகளுக்கும் நிதியானது திறைசேரியின் செயலாளரின் ஆணையின் பிரகாரம் மாற்றப்படக் கூடியது. அவ்வாறு மாற்றப்படும் நிதியானது குறிப்பிட்டவொரு அமைச்சின் மிகை நிரப்பு ஒதுக்கீடுகளுக்காக பாவிக்கப்படுவதாகக் கருதப்படலாம்.

ஜனவரி முதல் டிசெம்பர் 2014 ஆம் ஆண்டுவரை செல்லும் வரிசார் நிதி ஆண்டிற்கான, டிசெம்பர் 2013 இல் சமர்ப்பிக்கப்பட்ட வரவு செலவுத் திட்டத்தில் ரூபா 62 பில்லியன் இத் தேசிய வரவு செலவு திட்ட திணைக்களத்தின் செயற்பாடுகளுக்கென ஒதுக்கப்பட்டுள்ளது. இத் தொகையானது அரசாங்கம் விவசாயம் மற்றும் நீர்ப்பாசன துறைகளுக்கு செலவிடப்பட்ட தொகைகளுடன் ஒத்து நிற்கின்றது. வருடாந்த வரவு செலவுத் திட்டத்திற்கு புறம்பான, “தேசத்தின் மகுடம்” நிகழ்விற்கு அண்ணளவாக செலவிடப்பட்ட 9 பில்லியன் தொகையான இத் தன்னிச்சை வழிகளினூடாக வழங்கப்பட்டுள்ளது.

அரசாங்கத்தின் பாரிய அளவிலான திட்டங்களுடன் ஒதுக்கப்படும்போது இவ் 9 பில்லியன் பெறுமதியானது, பெரிய ஒரு தொகையாக தோன்றாவிடினும் அரசாங்கத்தின் ஏழை எளிய மக்களின் முன்னேற்றத்திற்கும் அபிவிருத்திற்குமான சமூர்த்தி திட்டத்திற்கு வருடாந்தம் செலவிடப்படுகின்ற மொத்த தொகையான ரூபா 9 பில்லியனுடன் ஒப்பிடும்போது இத் தொகையின் முக்கியத்துவம் தெளிவாக புலப்படுகின்றது.

நொவெம்பர் 2014 ஆம் ஆண்டு முந்தைய அரசாங்கத்தினால் சமர்ப்பிக்கப்பட்ட 2015 ஆம் ஆண்டிற்கான வரவு செலவுத் திட்டத்தில் மேற்குறிப்பிட்ட திணைக்களம் ரூபா 9 பில்லியன்கள் ஒதுக்கீட்டை பெற்றிருந்தது. ( இத் துறையே வரவு செலவுத் திட்ட ஒதுக்கீட்டில் 46 வீதம் அதிகரிப்பை பெற்ற ஒரே ஒரு துறையாகும்). இவ்வரவு செலவுத் திட்டத்தில் காணப்படும் ஓட்டையும் அதன் நம்பகத் தன்மை பிரச்சினைகளும் உருவாக்க வல்ல விளைவுகள் கீழ் வரும் பந்திகளில் விரிவாக விளக்கப்படுகின்றது.

ஒட்டகத்திற்கு கூடாரத்தினுள் தலையை நுழைப்பதற்கு இடம் கொடுத்தால் அதன் உடலும் பின்னர் அதனை பின்தொடரும்.

நொவெம்பர் 05 2014 அன்று முந்தைய அரசானது 2015 ஆம் ஆண்டிற்கான வரவு செலவுத்திட்டத்தின் திருத்தங்களை பட்டியலிட்டது. இதில் தேசிய வரவு செலவுத் திட்டத்திற்கான திணைக்களத்தின் கீழ்வரும் “அபிவிருத்தி நடவடிக்கைகளுக்கென” ஒதுக்கப்பட்டிருந்த மொத்த தொகையானது நான்கு மடங்காக அதிகரித்து ரூபா 446 பில்லியனாக உயர்ந்தது.

ஒட்டகத்திற்கு தலையை நுழைப்பதற்கு இடம் கொடுத்தால் அதன் உடலும் கூடாரத்தினுள் விரைவில் நுழையும் என்பது ஒரு அராபிய பழமொழி. தேசிய வரவு செலவுத் திட்டத்தில் அபிவிருத்தி திட்டங்களுக்கென ஒதுக்கப்பட்ட நிதியானது இப் பழமொழிக்கு ஒத்த செயற்பாடாகும். 2014 இல் இத் தனிச்சையான நிதியத்திற்கு ஒதுக்கப்பட்ட தொகையானது மொத்த செலவீனத்தில் 3 வீதமாக காணப்பட்டது. இச்செயற்பாட்டை ஒட்டகத்தின் தலைக்கு ஒப்பிட்டால் அதன் உடலும் உள்நுழைந்ததை அவதானிக்கலாம். காரணம் 2015 ஆம் ஆண்டில் இந்நிதியத்திற்கு ஏலவே செய்யப்பட்ட ஒதுக்கீடானது 5 மடங்காக அதிகரித்து மொத்த செலவீனத்தின் 17 வீதம் ஆகியிருந்தது.

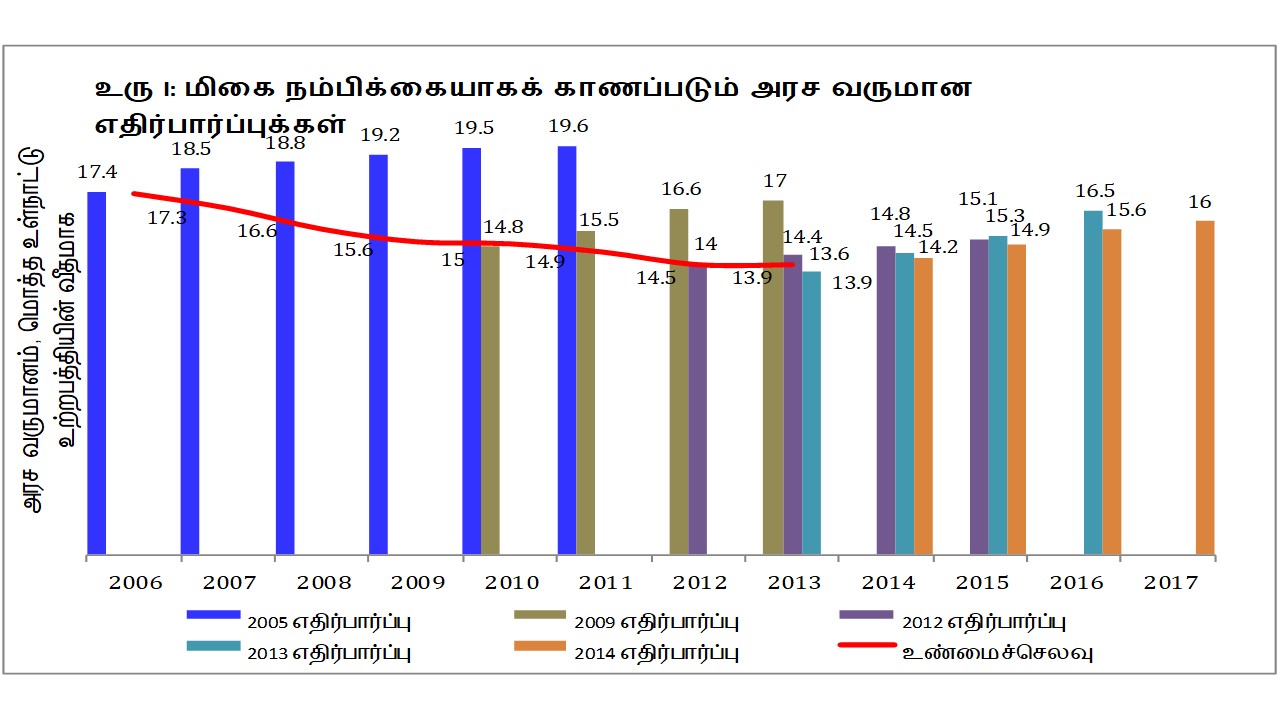

இம் மீட்டலானது வரவு செலவுத் திட்டத்தின் அனைத்து துறைகளுக்குமான ஒதுக்கீடுகளின் நம்பகத்தன்மை தொடர்பான கேள்விகளை எழுப்பியது மட்டுமல்லாது நொவெம்பர் 2014 இல் நிகழ்த்தப்பட்ட வரவு செலவுத் திட்ட உரையில் முன்வைக்கப்பட்ட வரிசார் நிதி இலக்குகளை அடைவது தொடர்பான பேச்சுக்களை நீர்த்துப்போகச் செய்கிறது. பாராளுமன்றத்தில் முன்னாள் ஜனாதிபதியால் சமர்ப்பிக்கப்பட்ட வரவு செலவுத் திட்டத்தில் 2015 ஆம் ஆண்டிற்கான பற்றாக்குறையானது 4.6 வீதம் என எதிர்பார்க்கப்படுகிறது. இது ஏற்கனவே ஒரு மிகைப்படுத்தப்பட்ட எதிர்பார்ப்பாகும். காரணம் 2006 ஆம் ஆண்டில் இருந்து இத்தேசிய வருமானம் எதிர்பார்ப்புக்கள் சாத்தியப்பட்டிருக்கவில்லை.

குறிப்பு: 2015 ஆம் ஆண்டிற்கான தரவுகள் முன்னாள் நிதி அமைச்சர் மற்றும் திறைசேரி செயலாளரின் கீழ்வரும் நிதி மற்றும் திட்டமிடல் அமைச்சினால் வெளியிடப்பட்ட 2015 ஆம் ஆண்டிற்கான நிதிசார் வரியியல் முகாமைத்துவ அறிக்கையில் இருந்து பெறப்பட்டது. புதிய நிதி அமைச்சர் ரவி கருணாநாயக்கவினால் ஜனவரி 2015 இல் ஆற்றப்பட்ட வரவு செலவுத் திட்ட உரையில் 2015 ஆம் ஆண்டில் எதிர்பார்க்கப்பகின்ற அரச வருமானமானது நொவெம்பர் 2014 இல் எதிர்பார்க்கப்பட்ட தொகைகளை விட மிகக் குறைவானதாகக் காணப்படுகிறது.

பாராளுமன்றத்தின் கவனயீன போக்கால் ஏற்படக் கூடிய அபாய நிலை

ஆளும் தரப்பினர் தன்னிச்சையான நிதி ஒதுக்கீடு தொடர்பாக அரசியல் வாதிகளுடன் சேர்ந்து செயற்படுவதற்கு அனுமதியளித்துள்ள சட்ட மூலங்கள் மிகவும் ஆபத்தானவை. இவை வரவு செலவுத் திட்ட நடைமுறையின் நம்பகத்தன்மையை சீர்குலைப்பது மட்டுமல்லாது வரிசார் நிதிமுகாமைத்துவம் மற்றும் நாட்டின் பொருளாதார நடவடிக்கைகளை பாதிக்கின்றது.

தன்னிச்சை அதிகாரமானது பொறுப்புடன் செயற்படும்பொழுது சாதகமாக அமையினும் அவ் வரவு செலவு திட்ட செயற்பாடுகளை பாராளுமன்றம் அதிகரித்த மேற்பார்வை செய்யாவிடின் இத்தன்னிச்சை அதிகாரம் கைமீறிச் செல்லும் அபாயம் உள்ளது. அதாவது தன்னிச்சை நிதியம் பரிந்துரைக்கப்பட்ட மொத்த வரவு செலவு திட்ட செலவீனங்களில் அண்ணளவாக 17 வீதமாக ஊதிப்பருத்துள்ளமை இதற்கு சிறந்த உதாரணமாகும்.

தற்போதைய அரசாங்கமானது தனது 100 நாள் வேலைத்திட்ட நிகழ்ச்சி நிரலில் நிறைவேற்று அதிகாரமுள்ள ஜனாதிபதி முறைமை மீதான சட்ட மீளாய்வினை முக்கிய இலக்காக கொண்டுள்ளது. இவ் ஆய்வுக்கட்டுரை குறித்து நிற்பது யாதெனில் இலங்கை வேண்டி நிற்பது ஜனாதிபதி முறைமை மீதான மீளாய்வு மட்டுமன்றி மக்களை பாதிக்கும் முடிவுகள் தொடர்பாக பாராளுமன்றத்தின் கடப்பாடுகள் குறித்தான மீளாய்வுகளுமாகும்.

வெரிட்டே றீசெர்ச் ஆசியாவில் உள்ள அரசாங்கங்கள் மற்றும் தனியார் துறையினருக்கு வினைத்திறம் வாய்ந்த பகுப்பாய்வுகள் மற்றும் ஆலோசனைகளை வழங்குகின்றது.

கருத்துக்கள் வரவேற்கப்படுகின்றன. Email: insights@veriteresearch.org